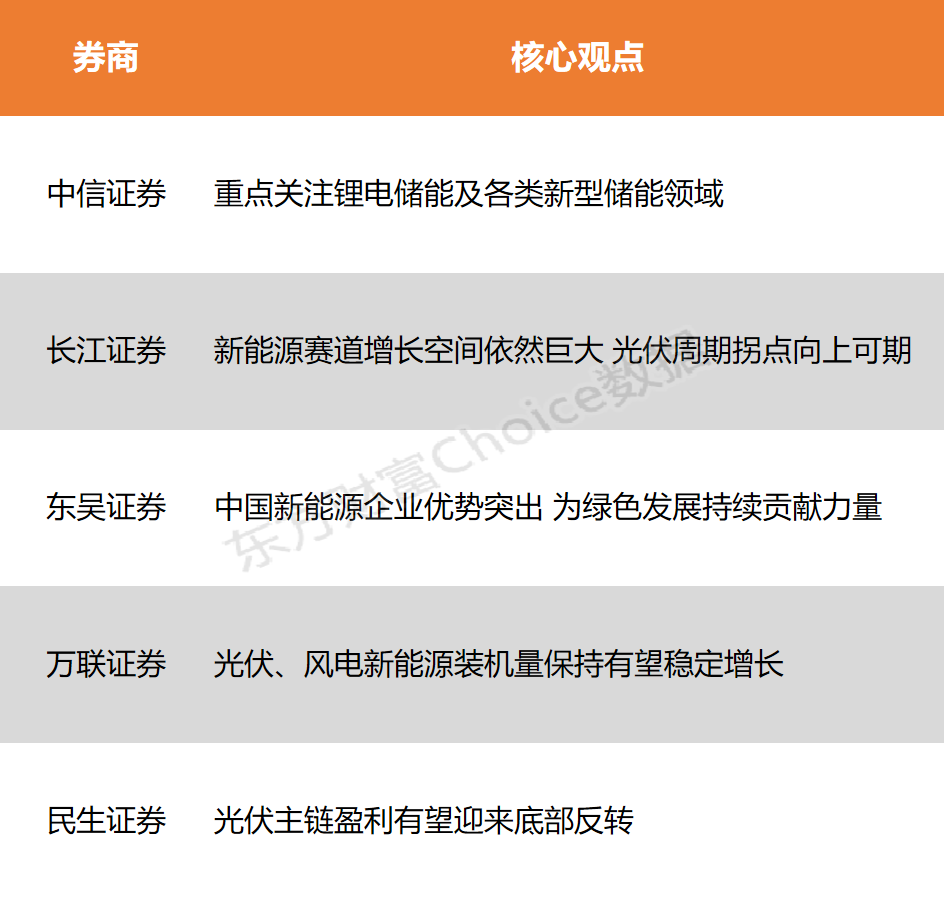

工信部等六部门联合发布《关于大力实施可再生能源替代行动的指导意见》,提出2025年和2030年全国可再生能源消费量分别达到11亿和15亿吨标煤以上,有力支撑实现2030年碳达峰目标。中信证券表示,《指导意见》承上启下股票要什么条件,将为双碳目标的完成和新型能源体系建设奠定基础,建议重点关注锂电储能及各类新型储能领域;长江证券指出,中国的能源转型紧锣密鼓,能源转型变革的序幕已经拉开;东吴证券认为,中国新能源企业竞争优势突出,为全球绿色发展贡献可持续力量。

《指导意见》承上启下,对今后五至六年的可再生能源发展和新型能源体系建设作出明确指引,将为双碳目标的完成和新型能源体系建设奠定基础。其中提出“强化钢铁、有色、石化化工、建材、纺织、造纸等行业与可再生能源耦合发展”,或将更加深入地推动传统行业实现电气化、清洁化发展。此外,《指导意见》还提出建立健全储能价格机制,本质是提高新型储能主体在新型电力系统中的盈利能力与经济性。建议重点关注锂电储能及各类新型储能领域。

证券之星消息,2024年11月12日阿拉丁(688179)发布公告称公司于2024年11月8日接受机构调研,兴业证券、景领投资、宁银理财、西部利得基金、上善如是基金、浙江弘悦私募基金、仙人掌基金、工银安盛人寿资管、国泰基金、鹏华基金、友邦人寿保险、申万宏源、安信基金、勤辰资产、华泰柏瑞基金、西部证券、易方达、中银资管、君和资本、富国基金、华泰保兴、富荣基金、国寿安保基金参与。

具体内容如下:

问:公司的产品价格近期有没有调整,有没有受价格战的冲击?

答:公司的毛利率比较稳定,说明产品价格比较平稳,没有受到降价的冲击。

问:公司销售费用率和研发费用率环比下降的原因?

答:2023 年以来,公司对各项费用费用进行了一定控制,在职人员总体平稳。 今年前三季度,阿拉丁公司三项费用的增长率只有 4.3%,低于营业收入的增长 速度,保障了净利润的增长。公司的销售采用电商模式,现金流量好,负债率 低,公司财务费用较少,整体来说,费用率可控。

问:公司海外业务的进展情况?

答:海外投资方面,为开展德国及欧洲业务市场,扩大业务规模,阿拉丁爱尔兰 拟以 28,500 欧元收购股东 UN Management GmbH 持有的 UN 589. Equity Management GmbH100.00%股权,本次交易完成后,有利于公司在德国市场开展 业务。此外,为拓展德国及欧洲市场,扩大业务规模,确定稳定长期的经销商 关系,公司拟使用自有资金以 888,900.00 欧元对 neoLab Migge GmbH 进行增资, neoLab Migge GmbH 将作为阿拉丁的经销商在德国及欧洲销售阿拉丁产品。 公司继续向海外市场备货。海外网站放开后,陆续开始产生订单。随着海外仓 储的不断完善,后续销售速度会不断增快。

问:目前行业景气情况的变化趋势?

答:随着高校恢复正常教学科研活动,高校客户恢复速度比较快,占比有所提升。 而且,最近几年,高校扩招,研究生人数增多,高校的需求也在增加。经济不 景气的时候,企业反而可能为了寻找出路,提高研发投入。总体来说,科研服 务行业的发展长期可期,未来仍能保持较高的增长速度。

问:公司的产品在实验室的影响力如何?

答:据知了窝大数据平台统计,目前,阿拉丁产品的 SCI 论文引用总数已达 198752 篇,总影响因子 1216563.58,最高影响因子 69.50,在文献数量如此庞 大的基础上平均影响因子仍高达 6.12。阿拉丁的文献增长数量每年均呈现出惊 人的势头。具体来看,2022 年新增了 33766 篇文献,而到了 2023 年,这一数字 更是达到了 35890 篇。每年新增的文献数量稳定在 3 万篇以上,这一增长速度 在国内同行中遥遥领先。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2024年三季报显示,公司主营收入3.78亿元,同比上升33.54%;归母净利润7256.92万元,同比上升32.7%;扣非净利润7131.18万元,同比上升37.43%;其中2024年第三季度,公司单季度主营收入1.39亿元,同比上升42.96%;单季度归母净利润2529.94万元,同比上升6.42%;单季度扣非净利润2507.61万元,同比上升13.6%;负债率35.7%,投资收益15.14万元,财务费用205.47万元,毛利率63.08%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以下是详细的盈利预测信息: